今天上午收到当事人转来一条短信截图,问我是不是真的?我看了之后,立刻果断地回复到,假的。实际上,再此之前我还见过纸质的,今天感觉有必要和大家说说这个传票的事情。

为什么说这是一条假的短信呢?我们逐一来分析。

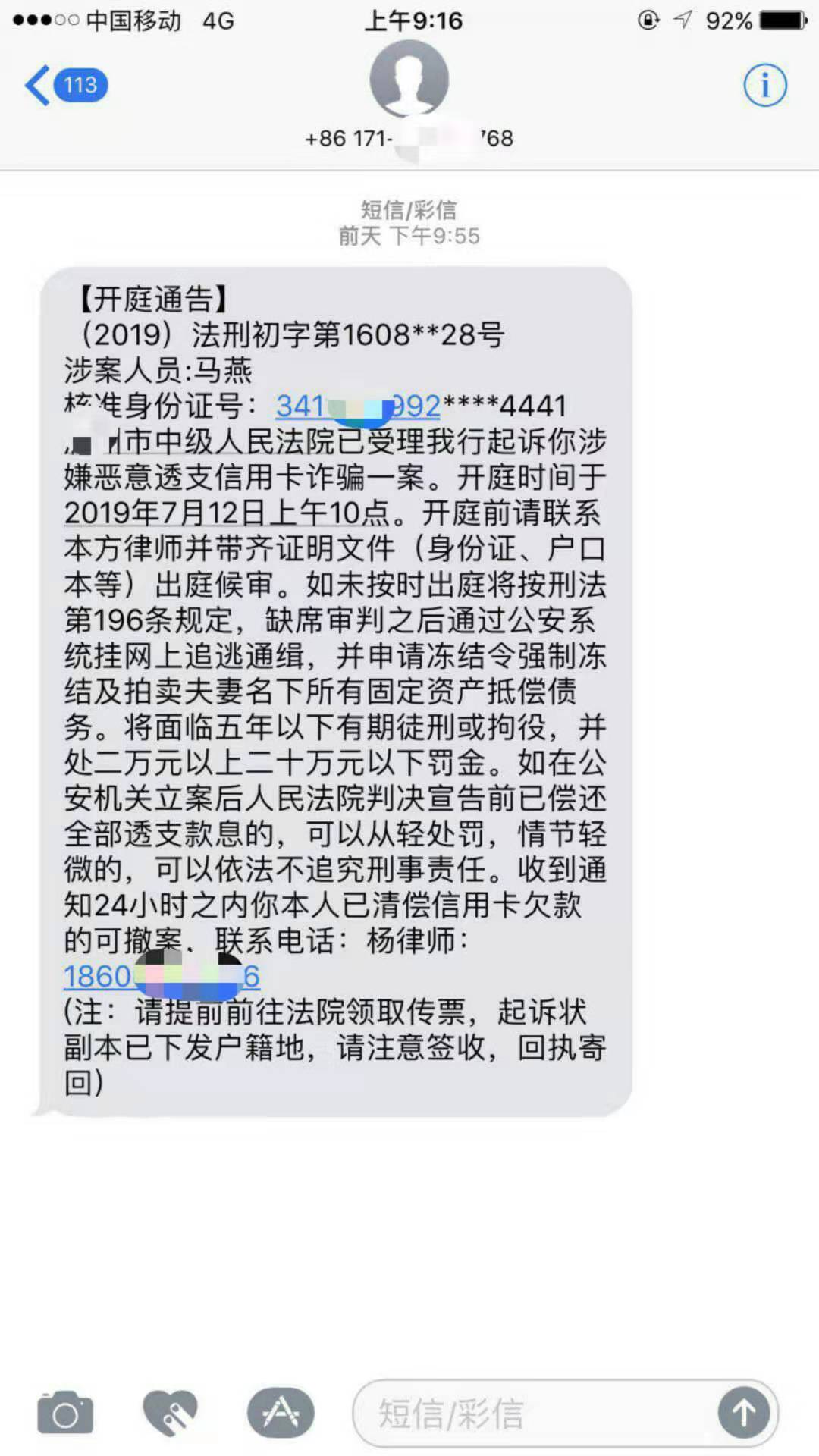

第一、法院发短信通知开庭是可以的,但发短信的号码肯定是12368。绝对不可能是170、171开头的手机号。

第二、案号也是漏洞百发,真正的案号是由(年份)省份简称+法院代码+案件性质+编号组成。比如无锡市滨湖区法院刑事案件应当是(2019)苏0211刑初字XXX号。上述短信的编号超级长,已经到一千万了,这个地区发案率也太高了吧。

第三、民事案件、刑事案件均不会直接称呼 涉案人员,只会直接显示你的姓名,更不会显示你的身份证号。

第四、案件管辖错误。中级人民法院的刑事案件一般都是可能判处无期徒刑、死刑的案件。信用卡诈骗罪最高刑是无期徒刑,前提是信用卡恶意透支500万元。什么信用卡有这么大的信用额度呢?

第五、信用卡诈骗罪属于公诉案件,不属于刑事自诉案件,银行不可以直接提起诉讼,必须要到公安机关报案后才行,然后经检察院批捕、起诉,换言之起诉的只能是检察院。

第六、开庭通知中不会让你提前联系律师,并留有律师电话。

第七、开庭通知中提及的刑法196条就是信用卡诈骗罪的内容,根本与缺席审判、网上通缉无关。而且我国也没有冻结令的说法。

第八、法院受理案件后会通知领取或邮寄起诉状副本,但不会与开庭通知短信一起发,因为两者时间上是有前后差异的。

一条短信居然有如些多的错误,但这种短信背后的问题不容我们忽视:

一、银行催收信用卡过程中可能出现了催收外包的现象,通过编造恐吓、虚假短信让人还款,本身也是一种违法行为,属于恶意催收手段。

二、这种催收短信借用律师和法院的名义,有损律师与法院的形象,有关部门有必要进行调查。

三、信用卡不还,真有可能构成犯罪,这一点倒是真的。最后贴上相关法条,供大家参考。

《刑法》第一百九十六条 信用卡诈骗罪

有下列情形之一,进行信用卡诈骗活动,数额较大的,处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产: (一)使用伪造的信用卡,或者使用以虚假的身份证明骗领的信用卡的; (二)使用作废的信用卡的; (三)冒用他人信用卡的; (四)恶意透支的。 前款所称恶意透支,是指持卡人以非法占有为目的,超过规定限额或者规定期限透支,并且经发卡银行催收后仍不归还的行为。 盗窃信用卡并使用的,依照本法第二百六十四条的规定定罪处罚。

《最高人民法院、最高人民检察院关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》

第六条 持卡人以非法占有为目的,超过规定限额或者规定期限透支,经发卡银行两次有效催收后超过三个月仍不归还的,应当认定为刑法第一百九十六条规定的“恶意透支”。

对于是否以非法占有为目的,应当综合持卡人信用记录、还款能力和意愿、申领和透支信用卡的状况、透支资金的用途、透支后的表现、未按规定还款的原因等情节作出判断。不得单纯依据持卡人未按规定还款的事实认定非法占有目的。

具有以下情形之一的,应当认定为刑法第一百九十六条第二款规定的“以非法占有为目的”,但有证据证明持卡人确实不具有非法占有目的的除外:

(一)明知没有还款能力而大量透支,无法归还的;

(二)使用虚假资信证明申领信用卡后透支,无法归还的;

(三)透支后通过逃匿、改变联系方式等手段,逃避银行催收的;

(四)抽逃、转移资金,隐匿财产,逃避还款的;

(五)使用透支的资金进行犯罪活动的;

(六)其他非法占有资金,拒不归还的情形。

第七条 催收同时符合下列条件的,应当认定为本解释第六条规定的“有效催收”:

(一)在透支超过规定限额或者规定期限后进行;

(二)催收应当采用能够确认持卡人收悉的方式,但持卡人故意逃避催收的除外;

(三)两次催收至少间隔三十日;

(四)符合催收的有关规定或者约定。

对于是否属于有效催收,应当根据发卡银行提供的电话录音、信息送达记录、信函送达回执、电子邮件送达记录、持卡人或者其家属签字以及其他催收原始证据材料作出判断。

发卡银行提供的相关证据材料,应当有银行工作人员签名和银行公章。

第八条 恶意透支,数额在五万元以上不满五十万元的,应当认定为刑法第一百九十六条规定的“数额较大”;数额在五十万元以上不满五百万元的,应当认定为刑法第一百九十六条规定的“数额巨大”;数额在五百万元以上的,应当认定为刑法第一百九十六条规定的“数额特别巨大”。

第九条 恶意透支的数额,是指公安机关刑事立案时尚未归还的实际透支的本金数额,不包括利息、复利、滞纳金、手续费等发卡银行收取的费用。归还或者支付的数额,应当认定为归还实际透支的本金。

检察机关在审查起诉、提起公诉时,应当根据发卡银行提供的交易明细、分类账单(透支账单、还款账单)等证据材料,结合犯罪嫌疑人、被告人及其辩护人所提辩解、辩护意见及相关证据材料,审查认定恶意透支的数额;恶意透支的数额难以确定的,应当依据司法会计、审计报告,结合其他证据材料审查认定。人民法院在审判过程中,应当在对上述证据材料查证属实的基础上,对恶意透支的数额作出认定。

发卡银行提供的相关证据材料,应当有银行工作人员签名和银行公章。

第十条 恶意透支数额较大,在提起公诉前全部归还或者具有其他情节轻微情形的,可以不起诉;在一审判决前全部归还或者具有其他情节轻微情形的,可以免予刑事处罚。但是,曾因信用卡诈骗受过两次以上处罚的除外。